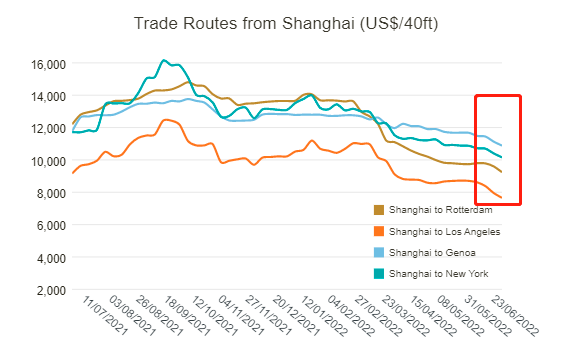

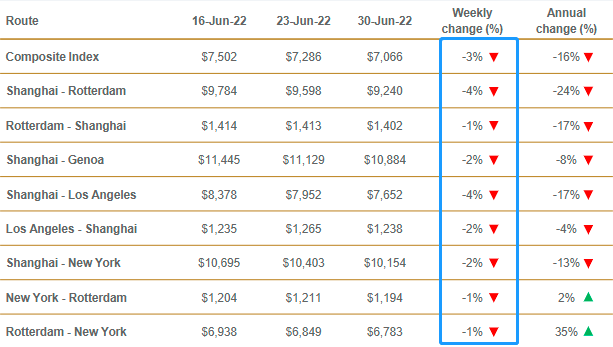

最近、英国の航空コンサルティング会社(ドリューリー)は最新の世界コンテナ貨物指数(WCI)を発表した。それによると、WCIは引き続き3%下落して7,066.03ドル/FEU注目すべきは、アジア・アメリカ、アジア・ヨーロッパ、ヨーロッパ・アメリカの8つの主要航路をベースとした同指数のスポット運賃が初めて全面的な下落を示したことである。

WCI総合指数は3%下落し、2021年の同時期からは16%下落しました。ドリューリーの年初来平均WCI総合指数は1FEUあたり8,421ドルですが、5年間の平均は1FEUあたり3,490ドルに過ぎず、それでも4,930ドル高くなっています。

スポット貨物 上海からロサンゼルスへ4%または300ドル下落して7,652ドル/FEUとなった。これは2021年の同時期と比べて16%の減少です。

スポット運賃上海からニューヨークへ 2%下落して1FEUあたり10,154ドルとなった。これは2021年の同時期と比べて13%の減少となる。

スポット運賃上海からロッテルダムへ 4%または358ドル下落して9,240ドル/FEUとなった。これは2021年の同時期と比べて24%の減少となる。

スポット運賃上海からジェノバへ 2%下落して1FEUあたり10,884ドルとなった。これは2021年の同時期と比べて8%減少したことになる。

ロサンゼルス-上海、ロッテルダム-上海、ニューヨーク-ロッテルダム、ロッテルダム-ニューヨークのスポットレートはすべて下落した。1%~2% 。

ドリューリーは貨物料金を予想しているだろう 今後数週間は引き続き下落するでしょう。

一部の業界投資コンサルタントは、海運のスーパーサイクルは終了し、今年後半には運賃が急速に下落すると予測している。gの成長世界のコンテナ輸送需要だろう 2021年の7%から2022年には4%と3%に減速する-2023,t第3四半期wだろう 転換点となる。

需給関係全体から見ると、供給ボトルネックが解消され、輸送効率の低下はなくなる。船舶の積載能力は5%増加 2021年には、 効率港湾の詰まりにより26%減少し、実質供給の伸びがわずか4%、しかし、2022年から2023年にかけて、新型コロナウイルス感染症のワクチン接種が広まり、第一四半期以降、港湾荷役に対する当初の制限の波及効果は大幅に緩和され、トラック輸送や複合輸送の段階的な再開、コンテナの流れの加速、港湾労働者の検疫量の削減と荷役のたるみ解消、船舶の速度向上などが見られました。

第3四半期は伝統的に出荷のピークシーズンです。業界関係者によると、例年通り、欧米の小売業者や製造業者は7月から商品の引き揚げを開始しています。価格動向がより明確になるのは7月中旬から下旬になるのではないかと予想しています。

また、上海海運取引所が先週発表したデータによると、上海輸出コンテナ貨物指数(SCFI)は2週連続で下落し、先週は5.83ポイント(0.13%)下落して4216.13ポイントとなった。主要3航路の運賃は引き続き改定され、このうち米国東部航路は2.67%下落し、昨年7月末以来初めて1万ドルを下回った。r.

アナリストたちは、現在の市場は変動要因に満ちていると考えている。ロシアとウクライナの紛争、世界的なストライキ、連邦準備制度理事会による利上げ、インフレといった要因が、欧米の需要を抑制する可能性がある。さらに、原材料、輸送、物流コストが高騰しており、外資系メーカーは材料の準備や生産において保守的になる傾向がある。同時に、メシア港の船舶数は減少し、輸送能力の供給が増加し、運賃は高水準で調整を続けている。

投稿日時: 2022年7月14日