春節期間中、国際原油価格は堅調で変動が激しく、価格面でのサポートも良好で、市場の雰囲気を後押しし、ポリエステル長繊維工場の建値は春節後に小幅上昇し、建値は100~200元/トン程度上昇し、ポリエステル長繊維市場の重心も小幅上昇した。2月20日現在、江蘇省と浙江省のPOY150D/48Fは7,875元/トン、FDY150D/96Fは8,450元/トン、DTY150D/48Fは9,050元/トンとなっている。

祭りが終わって戻ると、ポリエステルフィラメントのメンテナンス前の設備の一部が徐々に熱を帯びて再起動し、一部の設備はメンテナンスのために停止し、ポリエステルフィラメントの稼働率は約4%増加し、2月20日の着工率は83.39%に上昇し、後期にも一部の設備が徐々に再起動しました。

祭り後の下流需要の回復は遅く、その多くは正月8日から正月16日に集中しており、一部の工場はまだ生産を再開していません。他の場所からの作業員の到着には時間がかかるため、月末までに下流の作業開始を約60%まで引き上げることができると予想されています。そのため、現在は下流需要全体が概ね平常通りで、市場は軽薄で、分野は稀少です。

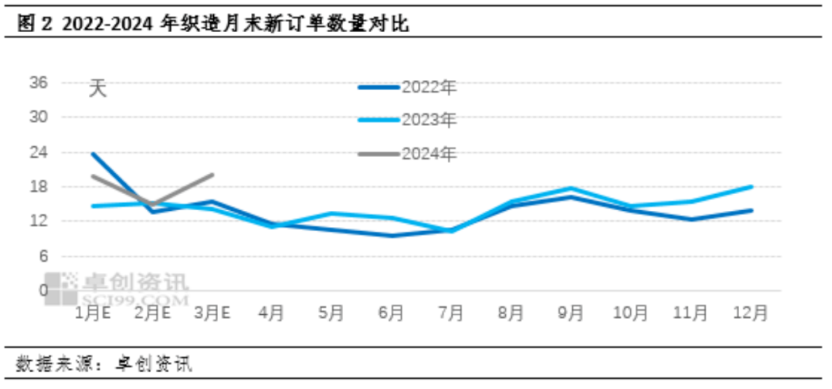

現在、織物工場が抱える未納品の注文は、春節休暇前に出されたものがほとんどで、休暇後の市場は主に引き合いが多く、取引は少ないですが、2024年の世界繊維市場の在庫予想を考慮すると、市場の注文数が増えるか、注文の伸び率が鈍化すると予想されます。

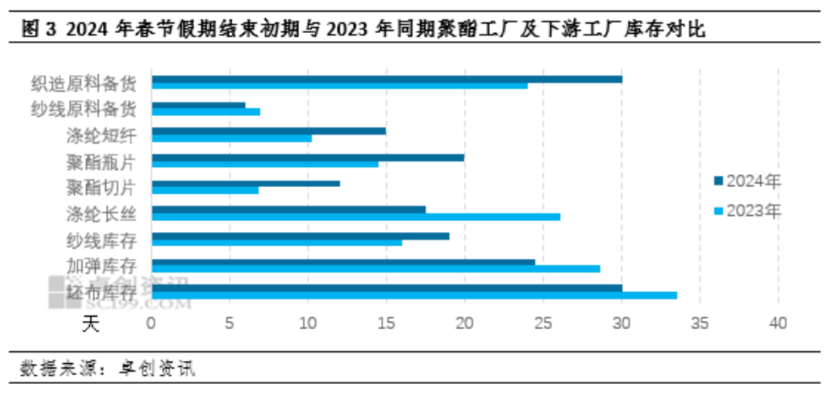

2024年の春節後も、ポリエステル工場および下流工場の在庫圧力は依然として高い。統計によると、2月18日現在、昨年の春節後の在庫水準と比較すると、ポリエステル工場および下流工場の在庫の大部分は上昇傾向を示している。強い期待感の影響を受け、春節前のポリエステル市場価格は高騰しており、織物工場と飲料工場の在庫は比較的十分であり、春節後のコストサポート能力は良好である。ポリエステル市場価格は小幅上昇したが、織物工場と飲料工場は買い控え姿勢を維持しており、取引雰囲気は軽微で、ポリエステル長繊維とポリエステルボトルシート工場の在庫出荷圧力は依然として存在している。ポリエステルチップとポリエステル短繊維工場の在庫圧力は比較的小さい。全体として、ポリエステル産業チェーンの末端在庫圧力はポリエステル製品の在庫圧力よりも大きく、その後の需要は弱含みまたは上昇傾向にあり、2月末にはポリエステル原料が上昇し、ポリエステル市場価格も安定的に上昇している。

2月のポリエステル市場は春節休暇後の回復局面にあります。春節前の市場は国内末端需要の長期的な回復、海外紡織市場の需要の段階的な放出に楽観的であるため、春節前のポリエステル下流工場の在庫は比較的十分です。上半期のポリエステル工場の生産が秩序ある推進を経て、ポリエステルの稼働率は高い水準を維持しています。また、昨年12月に稼働を開始した130万トンのポリエステル生産能力は今年第1四半期に解放され、今年第1四半期の新規生産量は98万トンに上ります。全体として、第1四半期のポリエステル市場は供給圧力の追随または徐々に増加しています。しかし、中長期的な需要回復の実現と、ポリエステル市場の供給増加の弾力的な変化を考慮すると、その後のポリエステル市場価格はまだ反発の余地があります。

出典:卓創資本ニュース、ゴールドアライアンス、ネットワーク

投稿日時: 2024年2月23日